![]()

研究開発型中小企業を対象とした審査請求料、特許料の軽減措置

研究開発費が売上げの3%を超えており、一定の要件を満たしている中小企業等は、審査請求料及び特許料(1~10年分)が1/2に軽減されます!

対象

会社:(1)及び(2)の要件を満たす会社

- (1)【研究開発要件】のいずれかを満たすこと

- (2)従業員数が【業種毎の従業員数の要件】を満たすこと又は資本金の額若しくは、出資の総額が【業種毎の資本金の額、若しくは出資の総額の要件】を満たすこと

個人事業主:(1)及び(2)の要件を満たす個人事業主

- (1)【研究開発要件】のいずれかを満たすこと

- (2)従業員数が【業種毎の従業員数の要件】を満たすこと

組合:(1)の要件を満たす組合※

- (1)【研究開発要件】のいずれかを満たすこと

- ※事業協同組合、事業共同小組合、協同組合連合会、企業組合、協業組合、商工組合、商工組合連合会 等

【研究開発要件】 1)~3)のいずれか

1)試験研究費等比率が収入金額の3%超

収入金額=

A「売上高」+B「営業外収益」+C「特別利益」-D「固定資産又は有価証券の譲渡による収入金額」-E「その他収入金額から除外するもの」

※研究開発型中小企業の減免要件に係る運用について(PDF:107KB)

2)以下のいずれかの認定事業等の成果に関する発明

(ただし、事業開始から事業終了後2年以内に出願されたもの)

- 中小企業のものづくり基盤技術の高度化に関する法律における認定事業

- 中小企業技術革新支援制度(SBIR)の補助金等交付事業

- 承認経営革新計画における技術に関する研究開発事業

- 認定異分野連携新事業分野開拓計画における技術に関する研究開発事業

- 旧中小企業の創造的事業活動の促進に関する臨時措置法(旧創造法)における認定事業※

3)以下のいずれかの計画に従って承継した発明

- 中小企業のものづくり基盤技術の高度化に関する法律における認定計画

- 承認経営革新計画

- 認定異分野連携新事業分野開拓計画

※旧創造法に基づく軽減措置については、他の認定事業等と異なる点があります。

旧創造法に基づく軽減措置の詳細については特許庁ホームページをご確認ください。

【業種毎の従業員数の要件】

- 製造業、建設業、運輸業、その他(b~eを除く) 300人以下

- 小売業 50人以下

- 卸売業、サービス業 100人以下

- 旅館業 200人以下

- ゴム製品製造業 900人以下

【業種毎の資本金の額、若しくは出資の総額の要件】

- 製造業、建設業、運輸業、その他(b、cを除く) 3億円以下

- 小売業、サービス業 5千万円以下

- 卸売業 1億円以下

措置内容

審査請求料 :1/2に軽減

特許料 (1~10年分):1/2に軽減

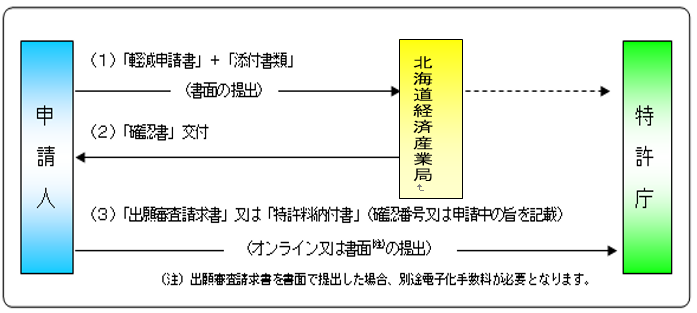

手続きの流れ

- (1)北海道経済産業局知的財産室へ「審査請求料(特許料)軽減申請書」と「添付書類」を提出してください。

- (2)北海道経済産業局から「確認書」が交付されます。

- (3)「出願審査請求書(特許料納付書)」に「確認書番号」を記載し、特許庁へ提出してください。

- 軽減申請は、特許庁へ出願審査請求または特許料を納付する前に行ってください。ただし、期限が迫っている場合は、出願審査請求又は特許料納付書に「軽減申請中」の旨を記載し、軽減後の金額を納付してください。

- 研究開発要件の研究開発要件1)に該当する者が複数の軽減申請を同時に行う場合は、1通の軽減申請書で手続きを行う事ができます。

- 軽減申請書及び添付書類(証明書等)は「書面(紙)」でしか提出できません

(オンラインは不可)。

- 出願審査請求書(特許料納付書)を書面で提出した場合、別途電子化手数料がかかります。

(オンラインは不可)。

出典:特許庁ウェブサイト(https://www.jpo.go.jp/system/process/tesuryo/genmen/chusho24_4.html)を加工して作成

試験研究費等比率が収入金額の3%を超えている場合

【必要資料】

- 審査請求料(特許料)軽減申請書

- 確認項目(様式3)

- どちらかに該当

- 従業員数の場合・・・雇用保険、労働保険、賃金台帳等の写しなど従業員数が確認できるもの

- 資本金の額又は出資の総額の場合・・・法人登記簿謄本の写し(3ヶ月以内のもの)、財務諸表の写し等

- 日本標準産業分類に基づく業種を証する書面(会社パンフレット又はホームページの会社概要等)

- 試験研究費等比率を証する書面(財務諸表の写し、試験研究費等比率証明書

※自社の財務諸表に試験研究費という項目がなく、研究者の人件費や研究に要した費用が原材料費等に組み込まれている場合は、試験研究費等比率証明書の提出をもって証明いただけます。

【留意事項】

1)添付書類の援用について

過去に他の出願の軽減申請を行っていて、その時の添付書類を援用する場合には、【提出物件の目録】に【援用の表示】を追記してください。

援用可能期間

- 試験研究費等比率の算定に関する資料は事業年度の2ヶ月後まで。

- 法人の登記事項証明書は3ヶ月。

- その他については変更がない限り最長10年。

2)複数の軽減申請を1通の軽減申請書で行う場合について

研究開発要件が「申請者(出願人)の試験研究費及び開発費の合計金額が収入金額の3%を超えている」場合で、複数の軽減申請を同時に行うときは、1通の軽減申請書で申請を行う事ができます。

ただし、審査請求料と特許料を一つの書面にまとめることはできません

詳しくは、特許庁ホームページからもご覧いただけます。

研究開発型中小企業を対象とした軽減措置について(2019年3月31日以前に審査請求をした場合) | 経済産業省 特許庁

https://www.jpo.go.jp/system/process/tesuryo/genmen/chusho24_4.html

お問合せ先

申請書の宛先及び問合せ先

- 住所

- 〒060-0808 札幌市北区北8条西2-1-1 札幌第1合同庁舎

北海道経済産業局 地域経済部 産業技術革新課 知的財産室 - 電話

- 011-709-5441

- FAX

- 011-707-5324

- メール

- bzl-hokkaido-chizai@meti.go.jp